企業經營2大營運風險:「存貨」 、「應收帳款」

合法節稅 降低風險

2024年2月1日 上午 7:17

預設類別#資產愈多愈好嗎?#

企業經營2大營運風險:「存貨」 、「應收帳款」

做生意後應將帳款收回,但若真的無法收回帳款,也一定要可以認列呆帳損失,抵減20%所得稅。

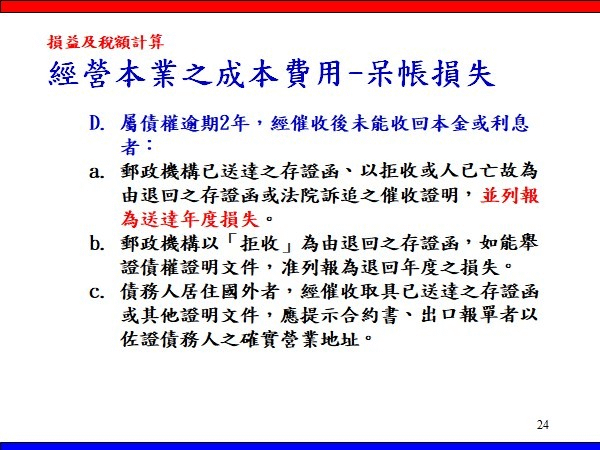

營利事業所得稅查核準則第94條

債權有逾期二年,經債權人催收,未能收取本金或利息者,應取具郵政事業已送達之存證函、以拒收或人已亡故為由退回之存證函或向法院訴追之催收證明。 並列報為送達年度損失。

***節稅建議:

1.為保全債權,應於帳款逾期未收當年度,以存證信函進行催收。

2.當債權逾2年未收時,應於當年度再發一次存證信函,則可佐證債權逾期2年未經收取本金或利息。於當年度認列為呆帳損失。

***合法節稅***

百大會計師事務所 蔡淑惠會計師