利用直接扣抵法達節稅效果

合法節稅 降低稅賦

2024年2月1日 上午 7:43

預設類別#利用直接扣抵法達節稅效果#

輔導的客戶80%的收入是免稅收入

進項稅額公司多年依比例扣抵法申報

以致大額進項稅額無法扣抵

還需再繳營業稅

以致加重公司稅賦

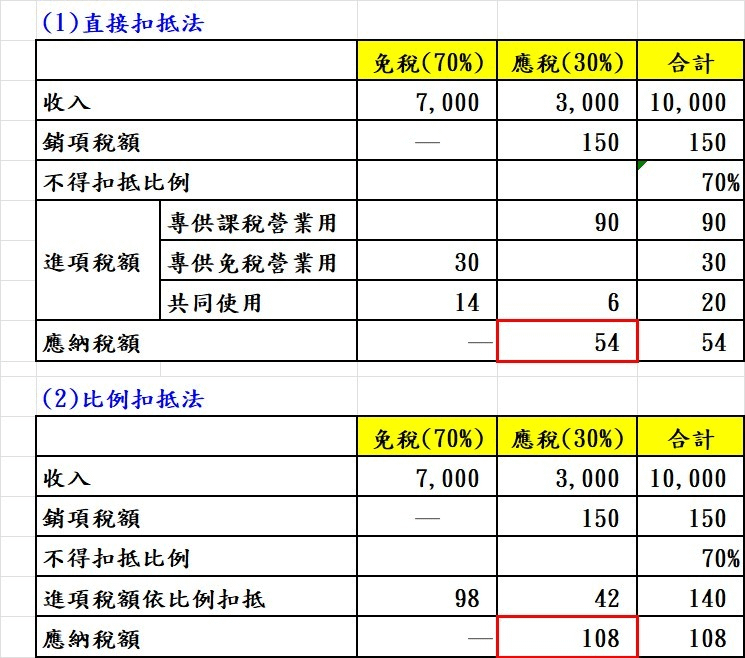

經試算後建議公司申請「直接扣抵法」

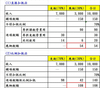

直接扣抵法:將進項稅額直接歸屬扣抵銷項稅額

專供課稅營業用進項稅額歸屬於應稅銷項稅額扣抵

共同使用進項稅額再依不可扣抵比例進行分攤

適用條件:帳薄明確且留存進銷項憑證才能適用 適用對象:每年免稅、應稅比例變動幅度較大

稅負:可核實扣抵、稅負較低

其他成本:憑證與帳簿管理成本較高

若選用直接扣抵,三年內不能更換

擅自變換扣抵法短漏報稅額,補稅加罰

合法節稅 降低稅賦

百大會計師事務所 蔡淑惠會計師