新安東京減資99.99%,股本剩3000元

減資再增資 打掉重練

2024年2月1日 上午 8:30

預設類別#新安東京減資99.99%,股本剩3000元#

=>公司虧錢

=>淨值為負

=>資產不足抵償負債

=>董事會應即聲請宣告破產

若希望公司可以繼續存活

則必需由股東現金增資,注入資金

但新入股股東現在入股必需承擔原有虧損230億元,

所以新安東京先減資彌補虧損由原有股東先認賠,將 原股東之股本彌補虧損

新股東才願意入資

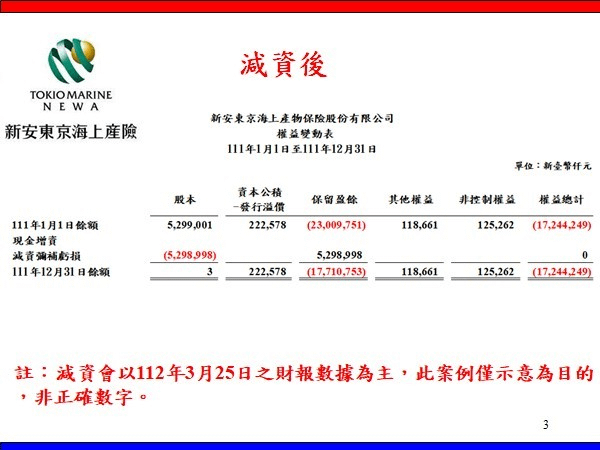

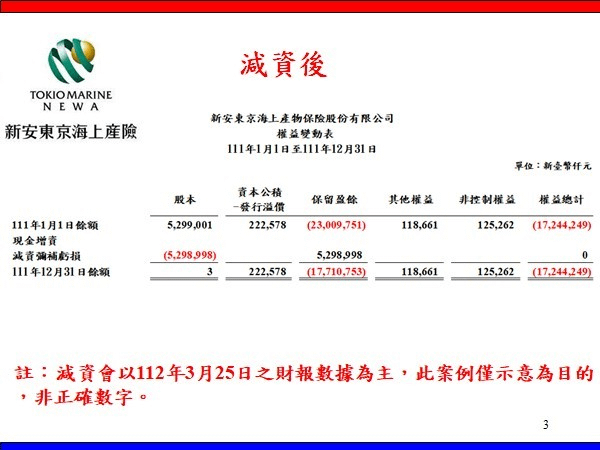

新安東京原股本5,299,001,000元,減資至3000元

減資比率=(5,299,001,000-3,000)/5,299,001,000=99.9999%

原股東先認賠後,再由新股東入資。

「會以112年3月25日之財報數據為主,此案例僅示意為目的,非正確數字。」

減資再增資 打掉重練

百大會計師事務所 蔡淑惠會計師